ОС, Амортизация

К предыдущему уроку>>>

{mp4-flv}OC/amort_oc{/mp4-flv}

Схема приобретения, эксплуатации и возврата стоимости ОС

Критерий, по которым приобретаемое имущество относим к "амортизируемому имуществу"

Критерии отнесения расходов к амортизируемому имуществу указаны в ст.256 НК "Амортизируемое имущество" и они следующие:

- имущество находится на праве собственности;

- имущество используется для извлечения дохода;

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 40 000 руб (без НДС);

Если имущество приобретается для перепродажи, не зависимости от стоимости учитываем такое имущество на сч.41 "Товары".

В бухгалтерском учете говорят об "основных средствах", а в налоговом учете говорят об "амортизируемом имуществе".

Т.е если мы покупаем дорогостоящий диван, который НЕ связан с получением дохода, тогда в бухгалтерском учете такие расходы будут учитываться на счете учета основных средств (сч.01 "Основные средства"), но в налоговом учете расходы на такое имущество мы не сможем отнести к амортизируемому имуществу согласно критериям отнесения к амортизируемому имуществу.

Как бухгалтеру вам необходимо понять, что в вашей практике речь будет идти только о расходах. Имущество как таковое возможно Вы никогда и не увидите или это имущество будет очень размыто. Например построенная дорога к заводу, это тоже основное средство. Вам чаще всего придется принимать решение такого рода как - относить те или иные расходы, именно расходы к основным средствам, а не само имущество.

Авто дорога может начинаться строится с покупки первой тонны песка, стоимость которого всего 5 тыс.рублей и формально этот песок не является основным средством. Но понимая, что с этой покупки начинается формирование основного средства, вы должны отлавливать такие расходы уже на стадии их возникновения и тем самым начинать формировать первоначальную стоимость ОС на счете 08 "Капитальные вложения".

Какие варианты оценки основных средств возможны

Первоначальная стоимость формируется из:

- расходов на приобретение имущества, т.е. суммы которую уплатили поставщику без НДС;

- из рыночной стоимости имущества, которое получили взамен (бартер);

- из рыночной стоимости имущества, которое получили безвозмездно;

- из денежной оценки, согласованной с учредителями, но не выше рыночной стоимости;

- плюс расходы на доведение имущества до состояние в котором имущество можно использовать;

Пример формирования стоимости основного средства:

- кондиционер - 15 000 руб (без НДС), установка 6 000 руб (без НДС), итого первоначальная стоимость кондиционера = 21 000 руб.

Особенности, которые могут возникать при формировании первоначальной стоимости ОС

1.Первоначальная стоимость формируется лишь до даты ввода ОС в эксплуатацию. После ввода ОС в эксплуатацию первоначальная стоимость может изменяться лишь в случае модернизации ОС. Поэтому все остальные расходы на поддержание ОС в рабочем состоянии будут сразу учитываться нами на счетах учета затрат (сч.25, сч.26).

2.ОС могут состоять из множества объектов (например пожарная сигнализация состоит из множества датчиков). Стоимость каждого датчика (без НДС) менее 40 000 руб, т.е того лимита (границы) после которой, такой объект относится к "Амортизируемому имуществу" в налоговом учете и к объектам ОС в бухгалтерском учете.

В ПБУ №6/01 "Учет основных средств" объекты, которые могут выполнять свою функцию только в составе комплекса объектов должны приниматься как единый объект основных средств. Поэтому мы должны сначала накапливать все расходы на сигнализацию на сч.08 "Капитальные вложения" и после ввода в эксплуатацию принять сигнализацию как единый объект ОС и перевести ее первоначальную стоимость на сч.01 "Основные средства".

3.Не явное формирование первоначальной стоимости ОС. Вы как главный бухгалтер не знаете вперед, какая все же будет первоначальная стоимость ОС и превысит она лимит в 40 000 руб, или нет. Мой совет - сначала накапливайте такие расходы на сч.08 "Капитальные вложения" и если превышения лимита в 40 000 руб не произойдет перенесите эти расходы на сч.10 "Материалы", а в момент ввода в эксплуатацию (передачу в производство) далее перенесите эти расходы на сч.26 "Общехозяйственные расходы".

3.Дорогостоящая запчасть. Ситуация, когда мы приобретаем дорогостоящую запасную часть, например "колесо" для нашего автомобиля, стоимостью в 90 000 руб (без НДС), что выше лимита в 40 000 руб (без НДС) и формально есть желание учитывать такие расходы как ОС. Если мы не предполагаем использовать данный объект в качестве самостоятельного средства пр-ва, тогда данное колесо служит заменой старого, то такие расходы квалифицируются как ремонт ОС с целью поддержания ОС в рабочем состоянии. Согласно сч. 260 "Расходы на ремонт" учитываются в составе прочих расходов, уменьшающих налогооблагаемую базу по налогу на прибыль в том отчетном (налоговом) периоде, в котором они были осуществлены (в котором произведен ремонт), в размере фактических затрат.

4.Последствия НЕ включения расходов в первоначальную стоимость ОС. Согласно налоговому кодексу (ст 256 "Амортизируемое имущество") в случае если актив отвечает критериям и первоначальная стоимость актива превышает лимит в 40 000 руб, то такой актив будет считаться амортизируемым активом и его стоимость должна списываться в расходы постепенно, через амортизацию. Не включение объекта в основные средства затрагивает два налога - Налог на имущество и Налог на прибыль. Для налога на прибыль будут увеличены расходы, для налог на имущество будет уменьшена налогооблагаемая база, соответственно не верные расчеты обеих налогов.

Поступление ОС и ввод в эксплуатацию

У нас уже было ранее поступление ОС (станок и автомобиль). Необходимо различать дату поступления ОС и дату ввода в эксплуатацию ОС.

Счет 08 "Капитальные вложения" создан, чтобы на нем мы сформировали нашу первоначальную стоимость ОС. Процесс формирования первоначальной стоимости может растягиваться во времени (например строительство объекта), поэтому необходим специальный счет для сбора всех расходов формирующих первоначальную стоимость . Не обязательно чтобы продажа и монтаж осуществлялся одной организацией, мы можем приобрести ОС у одной организации, а монтаж выполнить силами другой организации. Первоначальная стоимость будет складываться из расходов на приобретение ОС у одной организации и расходов на монтаж, проведенной другой организацией.

В зависимости и от того, как числился объект у продавца, мы можем иметь разный комплект документов при поступлении и вводе ОС в эксплуатацию:

Вариант 1: ОС у продавца является товаром для продажи

- получаем док."Товарная-накладная" (форма Торг-12) - факт приемки-передачи имущества и дата поступления ОС.

- получаем док."Техническая документация"

- оформляем док."Приказ о вводе объекта в эксплуатацию"

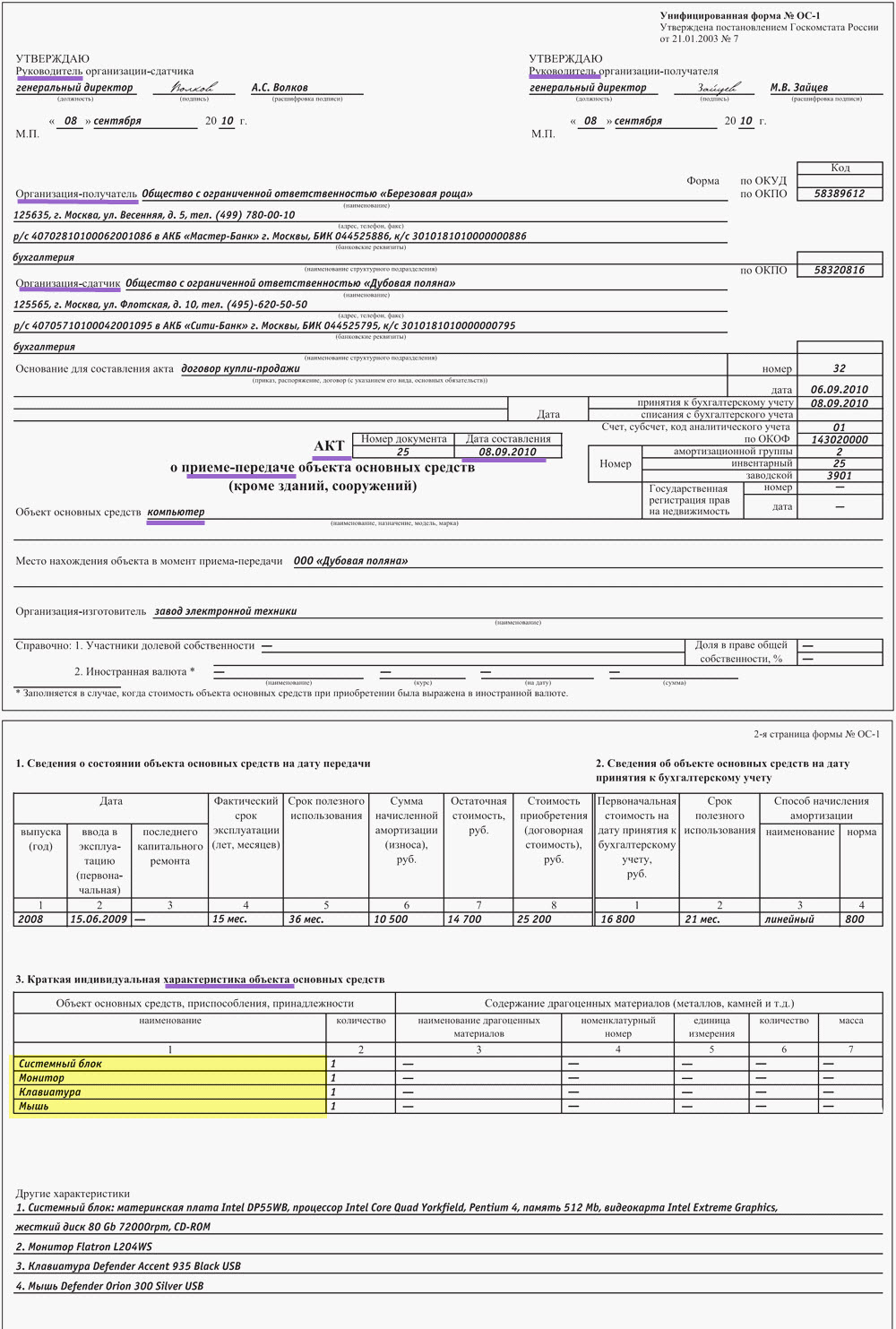

- оформляем док."Акт приемки-передачи объекта ОС" (форма ОС-1) - с чистого листа, заполняем только свои данные, заполняем на дату ввода в эксплуатацию.

Вариант 2: ОС у продавца является ОС

- получаем док."Техническая документация"

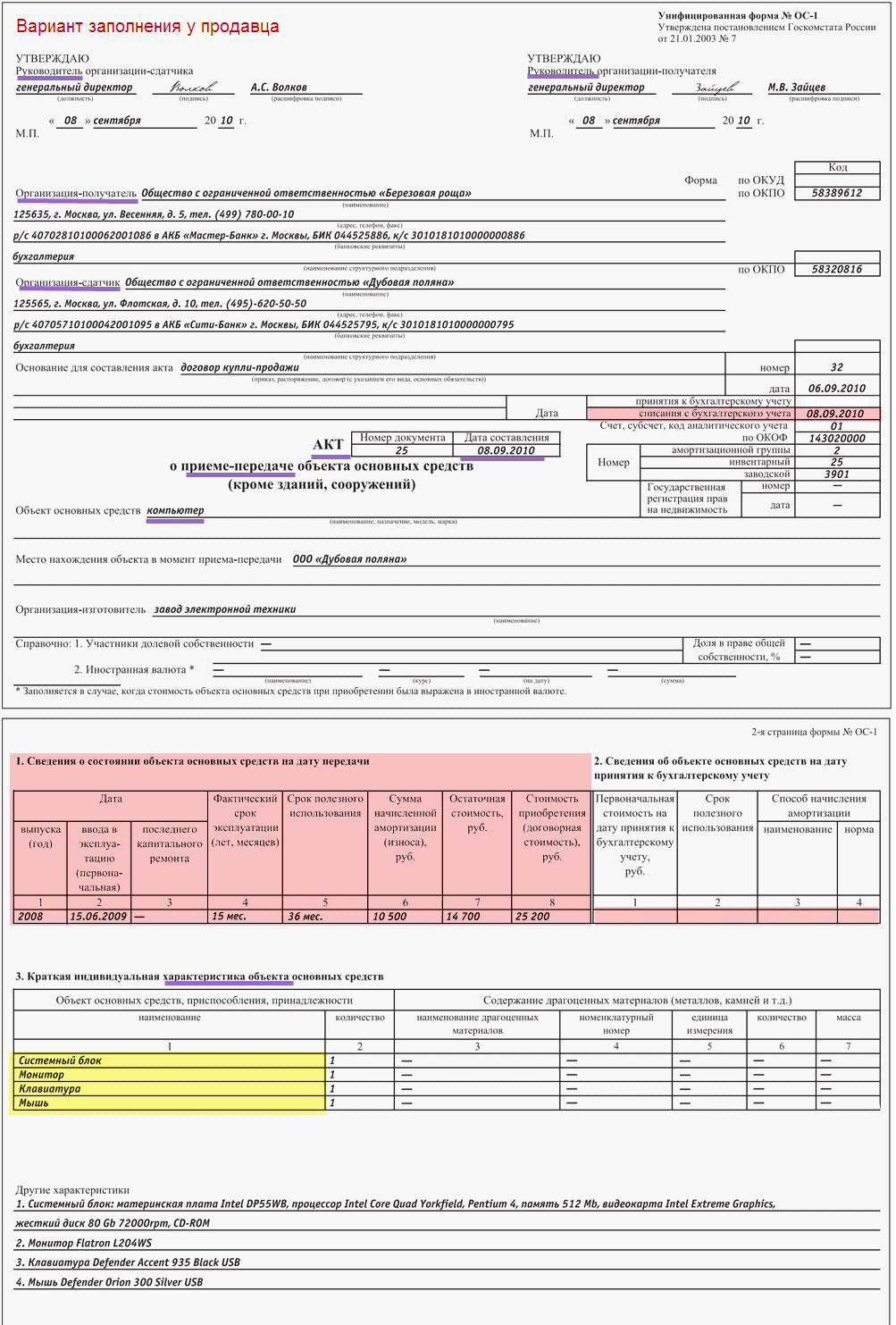

- оформляем док."Акт приемки-передачи объекта ОС" (форма ОС-1) - вариант продавца, это основание списать числящийся у него ОС,

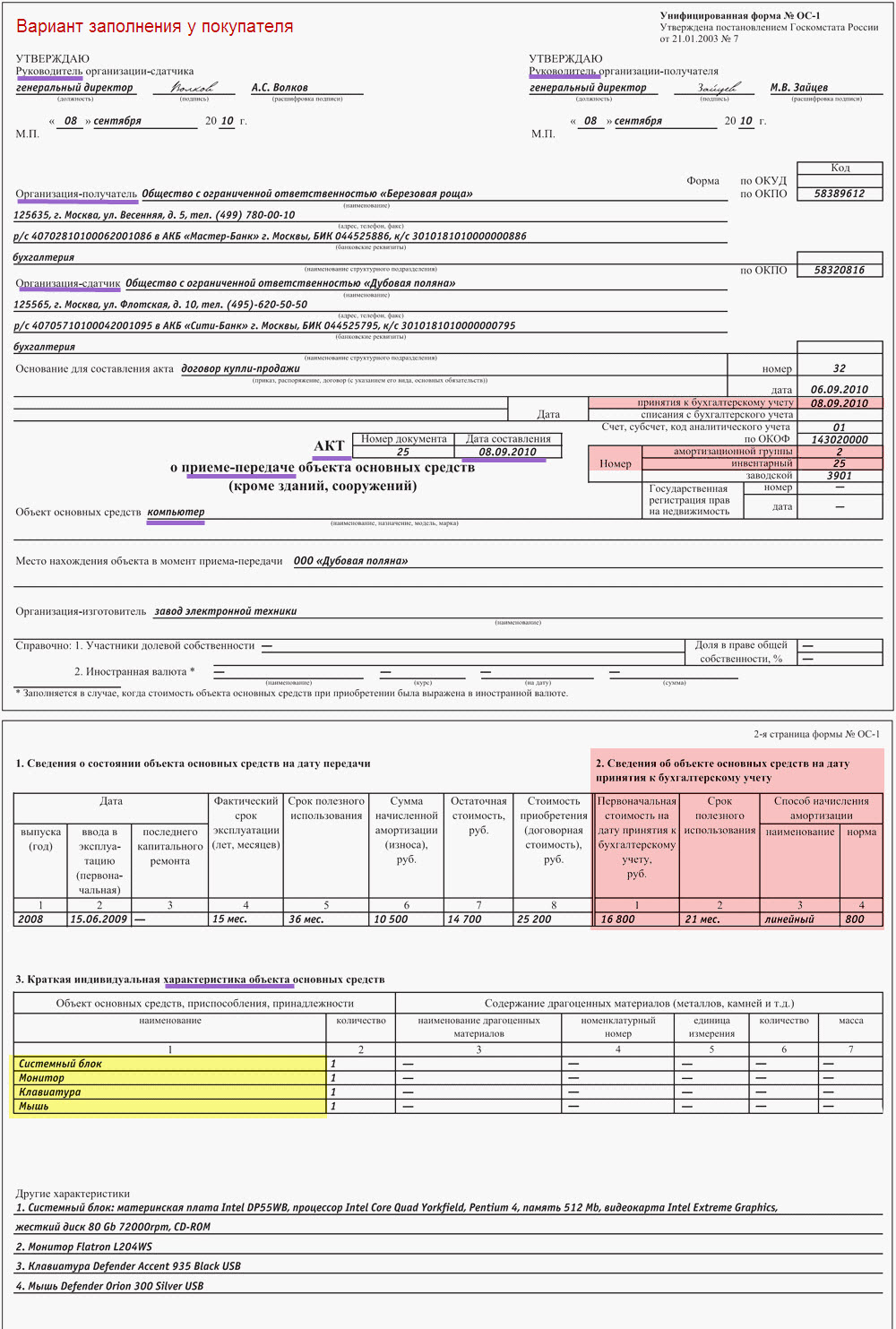

- оформляем док."Акт приемки-передачи объекта ОС" (форма ОС-1) - вариант покупателя, это основание оприходовать приобретенный ОС;

- оформляем док."Приказ о вводе объекта в эксплуатацию"

- оформляем док."Акт ввода в эксплуатацию ОС" - фиксируем дату ввода в эксплуатацию, первоначальную стоимость, амортизационную группу.

Проводка по формированию первоначальной стоимости ОС

Формируем первоначальную стоимость ОС на сч.08 "Капитальные вложения":

Д.08 "Капитальные вложения" - К.60 (76, 10) "Расчеты с поставщиками" Сумма: РасходыБезНДС

Основание: док."Накладная Торг-12", док."Акт приемки-передачи", док."Акт оказанных услуг"

НДС выставленный поставщиком ОС относим на счет учета входящего НДС

Д.19 "НДС по приобрет.ценностям" - К.60 (76, 10) "Расчеты с поставщиками" Сумма: СуммаНДС

Основание: док."Счет-фактура полученная"

Проводка по вводу ОС в эксплуатацию

Ввод ОС в эксплуатацию и формирование первоначальной стоимости ОС отражается проводкой:

Д.01 "Первоначальная стоимость ОС" - К.08 "Капитальные вложения" Сумма: ПервоначальнаяСтоимостьОС

Основание: док."Акт ввода в эксплуатацию"

Амортизация ОС

Амортизация - это процесс постепенного ежемесячного списания стоимости основного средства в затраты.

Амортизация начинает начисляться с 1-го числа месяца, следующего за датой ввода ОС в эксплуатацию. (п.4 сч.259 "Методы и порядок расчета сумм амортизации"). Для объектов недвижимости, по которым предусмотрена государственная регистрация права собственности, амортизация начисляется с 1-го числа месяца, после ввода объекта в эксплуатацию, в не зависимости от даты регистрации имущества (.

ОстаточнаяСтоимость = ПервоначальнаяСтоимость (сч.01) - НачисленнаяАмортизация (сч.02).

(п.1 ст 257 НК "Порядок определения стоимости амортизируемого имущества")

Срок полезного использования ОС (срок списания в расходы)

Срок полезного использования - это период (в месяцах или годах), в течении которого объект основных средств служит для выполнения целей налогоплательщика. Срок полезного использования ОС устанавливается на основании док."постановление правительства - Классификация основных средств". Необходимо найти аналог ОС в данном классификаторе, классификатор покажет вам период, например от 3 до 7 лет, а конкретный срок 3...4...7 вы определяете сами, используя техническую документацию или обосновав условия работы имущества.

Срок полезного использования по ранее использованному оборудованию. Для бывших в эксплуатации основных средств срок полезного использования указанный в классификаторе основных средств или в технической документаций можно уменьшить на количество месяцев использования имущества предыдущими собственниками. Срок предыдущей эксплуатации должен быть подтвержден документально, т.е указан в документах полученных от продавца ОС (согласно п.7 ст 258 НК "Амортизируемое имущество").

Налоговый кодекс позволяет для использованных ранее ОС определить срок полезного использования 3-мя способами:

а) СрокПолезногоИспользования = СрокСлужбыОборудования (с выверкой по классификатору ОС);

- используем вариант когда нет документов подтверждающих предыдущий срок использования

- используем вариант при приобретении у физических лиц, которые срок использования не устанавливают и не могут документально подтвердить срок фактического использования ОС.

б) СрокПолезногоИспользования = СрокСлужбыОборудования (с выверкой по классификатору ОС) - СрокФактИсполПредСобственником.

- используем вариант при приобретении у юридического лица, когда есть документы подтверждающие фактический срок эксплуатации, а срок установленный предыдущим собственником нас не устраивает.

в) СрокПолезногоИспользования = СрокПолезИспользУставленныйПредСобственником - СрокФактИсполПредСобственником.

- используем вариант при приобретении у юридического лица, когда есть документы подтверждающие как установленный срок использования, так и документы подтверждающие фактический срок эксплуатации.

Документы от продавца, в которых обычно указывается срок предыдущей эксплуатации:

- док."Инвентарная карточка" (форма ОС-6)

- док."Акт приемки-передачи ОС" (форма ОС-1)

- док."Паспорт транспортного средства"

- док."Технический паспорт здания"

Срок фактического использования - это реальный срок использования ОС в эксплуатации.

Способ начисления амортизации (способ списания в расходы)

Способ начисления амортизации в налоговом учете

В налоговом кодексе в статье 259 "Методы и порядок расчета сумм амортизации" установлены два способа:

1. линейный способ амортизации ОС, когда величина суммы ЕжемСуммаАмортизации не меняется на протяжении всего срока начисления

2. нелинейный способ амортизации ОС, когда в разных периодах разные суммы ЕжемСуммаАмортизации

Пример линейного способа: 2 руб - 2 руб - 2 руб - 2 руб = 8 руб ;

Пример не линейного способа: 4 руб - 2 руб - 1 руб -1 руб = 8 руб;

Различные способы амортизации можно применять к различным группам ОС, исключение 8-я, 9-я и 10-я группы.

Для 8-й, 9-й и 10-й группы (здания, строения) можно применять только линейный способ амортизации (п.3 ст.259 НК).

Способ начисления амортизации в бухгалтерском учете

1. линейный способ;

2. способ уменьшаемого остатка;

3. способ списания стоимости по числу лет использования;

4. способ списания стоимости пропорционально объему;

Как видим линейный способ списания используется и в налоговом и в бухгалтерском учете. Поэтому чтобы не усложнять себе жизнь советую вам использовать именно линейный способ начисления амортизации в обеих видах учета.

Сумма ежемесячной амортизации (сумма ежемесячного списания)

ЕжемСуммаАмортизации = ПервоначСтоимостьОсновногоСредства * НормаАмортизации

НормаАмортизации - это процент(%)

а) для нового имущества: K=1/N*100;

пример расчета для срока полезного использования равному 100 мес: К=1/100 мес*100=1%,

т.е. по 1% проценту на протяжении ста месяцев мы будем списывать первоначальную стоимость имущества.

N - срок полезного использования в месяцах;

б) для ранее используемого имущества: K=1/(N-T)*100;

T - срок фактического использования до даты приобретения ОС в месяцах;

Проводка по начислению амортизации ОС

Д.25 (26,20) "Общепроизводственные расходы" - К.02 "АмортизацияОС" Сумма: ЕжемСуммаАмортизации

Основание: док."Расчет бухгалтерии"

Наша работа: вводим в эксплуатацию - Автомобиль- определяем амортизационную группу по док."Классификатор ОС" для автомобиля такого класса. Я определил пятую группу (от 7 до 10 лет, код 15 3410141)

- установливаем показатель.СрокПолезногоИспользования = 10 лет=120 мес. (беру максимальный, т.к. в техпаспорте на автомобиль не нашел данный показатель)

- установливаем показатель.СрокФактИспользования = 42 мес., До даты приобретения автомобиль ранее эксплуатировался на протяжении 42 месяцев с даты покупки.

- вычислил показатель.НормаАмортизации = 1/(120мес-42мес)*100%= 1,28%, т.е первоначальная стоимость ОС будет списываться ежемесячно в сумме ПервСтоимость*1,28% на протяжении 78 месяцев подряд.

- вычислил показатель.ЕжемСуммаАмортизации = ПервоначальнаяСтоимость*НормаАмортизации = 520 000*1,28/100=6 656 руб/мес.

Вводим Автомобиль в эксплуатацию

Д.01 "Автомобиль Газель" - К.08 "Автомобиль Газель " Сумма: 600 000 руб / СуммаНУ: 520 000 руб.

Основание: док."Акт о вводе в эксплуатацию ОС", док."Приказ о вводе в эксплуатацию"

Дата: 02.04.ХХ

Начисляем амортизацию на 1-е число след.месяца за месяцем ввода в эксплуатацию

Д.25 "Косвенные расходы" - К.02 "Автомобиль Газель " Сумма: 6 656 руб / СуммаНУ: 6 656 руб.

Основание: док."Расчет бухгалтерии"

Дата: 01.05.ХХ

Наша работа: вводим в эксплуатацию - Станок- определяем амортизационную группу по док."Классификатор ОС", у станка для обработки металла я определил четвертую группу (от 5 до 7 лет, код 14 2919000)

- установливаем показатель.СрокПолезногоИспользования = 6 лет=72 мес. (беру из технической документации)

- установливаем показатель.СрокФактИспользования = 18 мес., До даты приобретения станок ранее эксплуатировался на протяжении 18 месяцев с даты покупки.

- вычислил показатель.НормаАмортизации = 1/(72мес-18мес)*100%= 2%, т.е первоначальная стоимость ОС будет списываться ежемесячно в сумме ПервСтоимость*2% на протяжении 54 месяцев подряд.

- вычислил показатель.ЕжемСуммаАмортизации = ПервоначальнаяСтоимость*НормаАмортизации = 1 240 000*2/100=24 800 руб/мес.

Вводим Станок в эксплуатацию

Д.01 "Станок" - К.08 "Станок" Сумма: 1 300 000 руб / СуммаНУ: 1 240 000 руб.

Основание: док."Акт о вводе в эксплуатацию ОС", док."Приказ о вводе в эксплуатацию"

Дата: 02.04.ХХ

Начисляем амортизацию на 1-е число след.месяца за месяцем ввода в эксплуатацию

Д.20 "Амортизация пр-го оборудования" - К.02 "Станок " Сумма: 24 800 руб / СуммаНУ: 24 800 руб.

Основание: док."Расчет бухгалтерии"

Дата: 01.05.ХХ

Резуме урока

1. Расходы на имущество относятся к "амортизируемому имуществу" при превышении первоначальной стоимости в 40 000 руб.

2. Стоимость "амортизируемого имущества" списывается в расходы только через амортизацию.

3. Амортизация начинает начисляется с 1-го числа месяца, после ввода объекта в эксплуатацию.

4. Первоначальная стоимость формируется до даты ввода объекта в эксплутатацию, после ввода объекта в эксплуатацию его первоначальная стоимость НЕ меняется (кроме случае модернизации или улучшения характеристик объекта).

5. Проводки базовые

- накапливаем первоначальную стоимость: Д.08 - К.60

- проверяем критерий отнесения расходов к "амортизируемому имуществу"

- вводим ОС в эксплуатацию: Д.01 - К.08

- начисляем амортизацию (списываем в расходы): Д.26(25) - К.02

|

{kind=link}

{kind=link}

{kind=link}